Skatt i Norge generelt

Skatten i Norge vedtas av stortinget hvert år og skattenivået har variert mellom 40 og 45 % av BNP siden 70tallet.

Skatt defineres som ytelser fra private til det offentlige uten konkret vederlag. Selv om mesteparten av skatteinntekter tilfaller staten går ca. 12% til kommuner og 2% til fylkeskommunen. Størstedelen av skatteinntekter kommer fra merverdiavgift, inntektsskatt i petroleumssektoren, arbeidsgiveravgift og skatt på alminnelig inntekt for personer.

Skattelister

Skattelister er et norsk registersystem som gir oversikt over privatpersoners inntekt, formue og skatteinnbetaling.

I Norge er skattelistene tilgjengelige for offentligheten. Privatpersoner kan dermed få innsikt i hva andre privatpersoner har i alminnelig inntekt, nettoformue og utlignet skatt for et gitt år. Hensikten bak offentliggjøringen var i utgangspunktet å kontrollere at alle oppgav riktige opplysninger til skattemyndighetene for å være sikre på at korrekt beløp ble betalt i skatt. I dag som private grunnlagsopplysninger om skattebetalerne danner grunnlag for den forhåndsutfylte selvangivelsen Skatteetaten sender ut, er den opprinnelige funksjonen på det nærmeste borte.

Skattelister benyttes også for å finne statistikk og historisk-økonomisk-informasjon.

Skattelistene kan du se på skatteetaten.no

Merverdiavgift

Merverdiavgift (mva.), tidligere kalt merverdiomsetningsavgift (moms), er en generell forbruksavgift (skatt) på verdien som blir lagt til varer eller tjenester (avanse) i hvert produksjons- eller handelsledd i innenlandsk omsetning.

For hvert ledd varen passerer i handelskjeden blir en verdi (produksjonskostnader + fortjeneste = avanse) lagt til varen. Denne tillagte verdien er ikke bare et uttrykk for at selger ønsker avanse for å bearbeide varen. Den er også et uttrykk for at varen er tilført en faktisk verdi, for eksempel gjennom bearbeiding/foredling av varen eller gjennom transport av varen fra et sted hvor det ikke finnes noe marked for den, til et sted hvor det finnes et marked.

Følgelig skal merverdiavgiften (i motsetning til sisteleddsavgifter) beregnes og betales i alle omsetningsledd. Dette skjer på den måten at kjøper betaler merverdiavgift av hele det beløpet varen koster (eksklusive merverdiavgift) minus den merverdiavgift som kjøper selv krever inn når kjøper videreselger den bearbeidete varen til en ny kjøper.

På den måten innkrever hver selger merverdiavgift fra sin kjøper, som han så betaler inn til staten. Samtidig har selgeren fradragsrett for den merverdiavgiften han selv har betalt når han kjøpte (rå)varen og andre ting som er nødvendig for produksjonen. Derfor blir beløpet som hver selger betaler inn til staten:

merverdiavgift av avanse på solgt produkt minus merverdiavgift på innkjøpt råvare samt alle andre varer som har blitt kjøpt inn for å lage det nye produktet. (WIKI)

Merverdiavgiftsloven

Merverdiloven eller lov om merverdiavgift (19. juni 2009 nr. 58) trådte i kraft 1. januar 2010. Den erstattet lov av 19. juni 1969 nr. 66 om merverdiavgift, en lov som gjaldt fra 1. januar 1970 ut 2009. Den nye loven inneholder svært få materielle endringer sett i forhold til den gamle, og endringene er i hovedsak begrunnet i behovet for redaksjonell opprydning og strukturering.

Merverdiprinsippet

Sitat Et registrert avgiftssubjekt har rett til fradrag for inngående merverdiavgift på anskaffelser av varer og tjenester som er til bruk i den registrerte virksomheten. (Merverdiavgiftsloven § 8-1)

Plikten MVA-registrering

Sitat Næringsdrivende og offentlig virksomhet skal registreres i Merverdiavgiftsregisteret når omsetning og uttak som er omfattet av loven til sammen har oversteget 50.000 kroner i en periode på tolv måneder. For veldedige og allmennyttige institusjoner og organisasjoner er beløpsgrensen 140.000 kroner. (Merverdiavgiftsloven § 2-1)

Plikten til å beregne utgående MVA ved salg av produkter

Det skal beregnes merverdiavgift ved omsetning av varer og tjenester. (Merverdiavgiftsloven § 3-1)

Eiendomsskatt

Formålet med eiendomsskatt kan variere etter sted. De vanligste formålene er økte inntekter til myndighetene og utjevning av økonomiske ulikheter. Skattlegging av eiendom vil kunne gi den skattleggende myndighet (lokal, regional, eller statlig) et stabilt økt inntektsgrunnlag. Inntekter som kan brukes enten til å nedbetale gjeld eller til å bedre offentlige velferdsgoder.

I Norge er eiendomsskatten en kommunal skatteform. Det er kommunestyret som avgjør om kommunen skal ha eiendomsskatt. Det er også opp til den enkelte kommune å bestemme utformingen av eiendomsskatten innenfor rammene fastsatt i eiendomsskatteloven av 6. juni 1975. Kommunene kan velge å innføre eiendomsskatt på fire forskjellige måter:

Bare på «verker og bruk».

Bare i strøk «utbygd på byvis».

I strøk «utbygd på byvis» og på «verker og bruk».

I hele kommunen.

Eiendommenes skatteverdi fastsettes ved taksering, og settes lik eiendommens objektive omsetningsverdi. Med objektiv omsetningsverdi menes den verdi en kjøper under normale omsetningsforhold er villig til å betale for eiendommen. Det er gitt særlige regler om verdsettelse av kraftproduksjonsanlegg.

Kommunestyret fastsetter hvert år i forbindelse med budsjettet hvilke satser og regler som skal benyttes ved utskriving av eiendomsskatt for det kommende skatteåret. Eiendomsskatten skal være minst 2 promille og ikke mer enn 7 promille av taksten. Det første året det blir utskrevet eiendomsskatt i en kommune, må skatten ikke være større enn 2 promille. Senere kan skatten ikke i noe år økes med mer enn 2 promille.

For boliger kan kommunestyret fastsette et bunnfradrag i eiendomsskatten. Bunnfradraget trekkes fra skattetaksten som eiendomsskatten beregnes ut fra. Eiendommer som er verdt mindre enn bunnfradragsverdien slipper dermed å betale eiendomsskatten. Formålet med bunnfradraget er at skatten ikke rammer boliger med lav verdi og dermed blir mer økonomisk utjevnende.

Størrelse og omfang

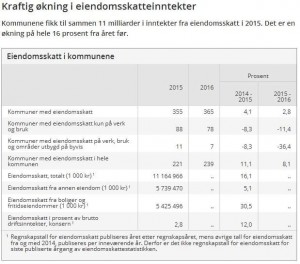

Ifølge tall fra SSB har både omfanget av og inntektene fra eiendomsskatt hatt en jevn økning fra 2007. Andelen kommuner med eiendomsskatt har økt fra 63,1 % i 2007 til 85,3 % i 2016. Antallet kommuner med eiendomsskatt i hele kommunen har mer enn firedoblet seg fra 55 i 2007 til 239 i 2016. Fra 2007 til 2015 hadde inntektene økt fra 5,6 milliarder til 11,1 milliarder kroner. I 2016 opererte 365 av 428 kommuner med eiendomsskatt, og 239 av kommunene med eiendomsskatt hadde det i hele kommunen. De samlede kommunale inntektene på eiendomsskatt var i 2015 på 11,1 milliarder.

SSB statistikk for eiendomsskatt 2015